Content Oriented Web

Make great presentations, longreads, and landing pages, as well as photo stories, blogs, lookbooks, and all other kinds of content oriented projects.

Есть вопросы? Заполните форму

и мы ответим вам в кратчайшие сроки:

и мы ответим вам в кратчайшие сроки:

Расчет среднего уровня маржинального

дохода планируемой акции

Дарья Болотова

05.06.2013

05.06.2013

Согласно классическому определению, маржинальный доход - это разность между выручкой от реализации продукции и переменными затратами. В розничной торговле маржинальный доход (или валовый доход, в зависимости от терминологии, принятой в компании) представляет собой разность между объемом продаж (выручкой) и себестоимостью продаж (объемом продаж в закупочных ценах). Под уровнем маржинального дохода будем понимать отношение маржинального дохода к объему продаж.

Выведем формулу для оценки уровня маржинального дохода маркетинговой акции в зависимости от средней маржи в регулярный период и размера скидки. Введем следующие обозначения:

Выведем формулу для оценки уровня маржинального дохода маркетинговой акции в зависимости от средней маржи в регулярный период и размера скидки. Введем следующие обозначения:

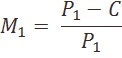

P1 – Регулярная цена товара

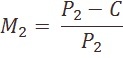

P2 – Акционная цена товара

C – Себестоимость товара (закупочная цена)

P2 – Акционная цена товара

C – Себестоимость товара (закупочная цена)

Выразим регулярный уровень маржинального дохода при регулярных продажах и в акционный период, а также акционую цену товара:

Из элементарного тождества выводим формулу для расчета уровня маржинального дохода по акции:

Итак, уровень маржинального дохода по акции - это отношение разности между средним маржинальным доходом регулярных продаж и размером скидки к единице за вычетом размера скидки.

Достаточно часто для "быстрой" оценки уровня маржинального дохода маркетинговых акций используют простое вычитание размера скидки из уровня среднего маржинального дохода:

Достаточно часто для "быстрой" оценки уровня маржинального дохода маркетинговых акций используют простое вычитание размера скидки из уровня среднего маржинального дохода:

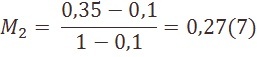

Предположим, средний уровень маржинального дохода в компании во время регулярных продаж составляет 35% (0,35), планируется проведение акции "Скидка на все 10%". Простым вычитанием получаем уровень среднего маржинального дохода - 25% (35%-10%). Применив формулу, получим следующий результат:

Как видим, отклонение в большую сторону (M2 - M0 ) составляет 2,8%, а при обороте в 1 млн. руб - около 280 тыс. руб.

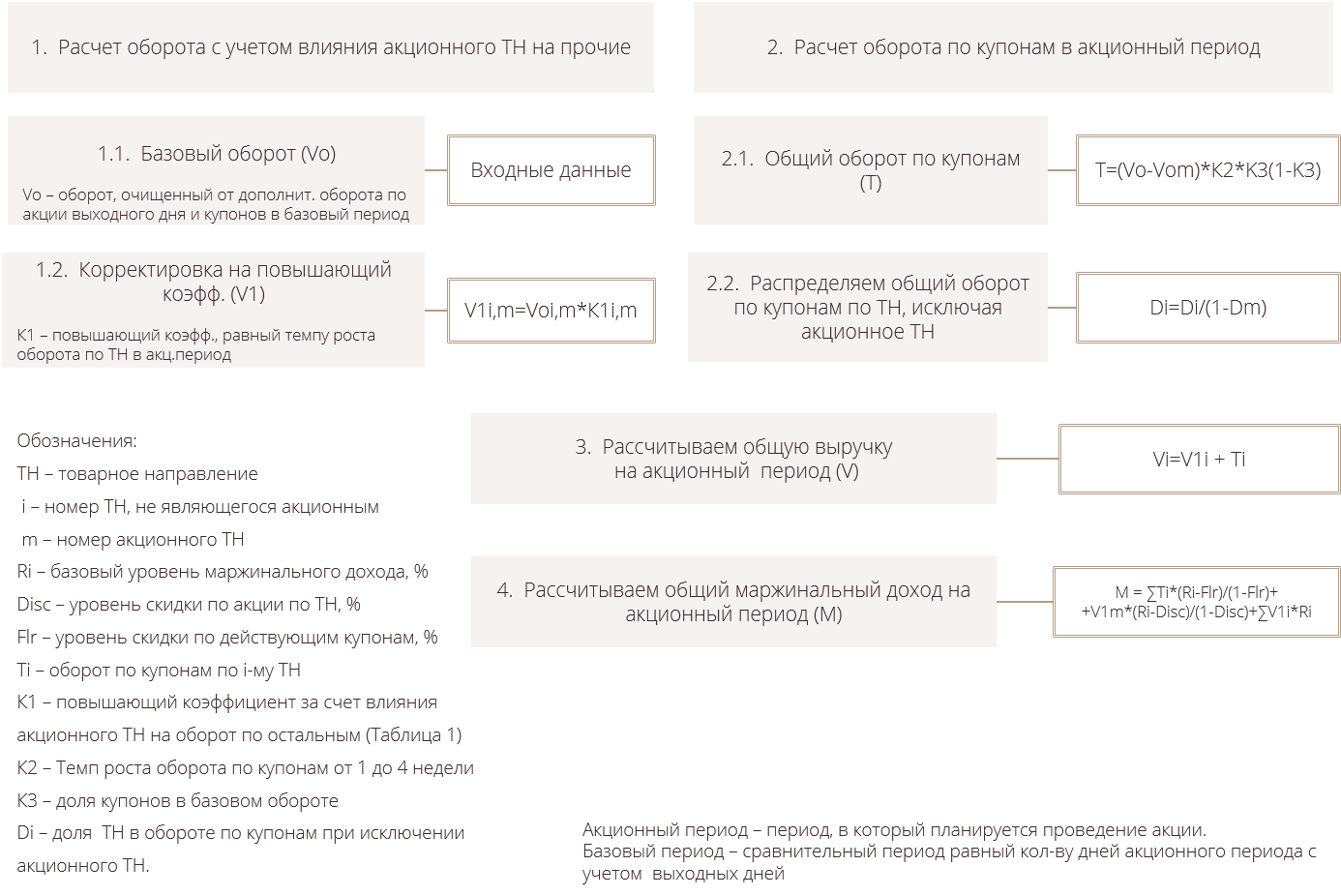

В условиях, когда планируется проведение одновременно несколько маркетинговых акций, расчет маржинального дохода усложняется. Например, в компании введены купоны на скидку и планируется запустить акцию "Скидка на товарную группу". Для расчета можно воспользоваться следующим алгоритмом, представленным на схеме:

В условиях, когда планируется проведение одновременно несколько маркетинговых акций, расчет маржинального дохода усложняется. Например, в компании введены купоны на скидку и планируется запустить акцию "Скидка на товарную группу". Для расчета можно воспользоваться следующим алгоритмом, представленным на схеме:

В предложенной схеме учитывается объем продаж по купонам в каждом товарном направлении, коэффициент влияния акционного товарного направления на объем продаж других товарных групп (исходя из статистики прошлых периодов), темп роста недельных объемов продаж по купонам и их доля в общей выручке.

D – Уровень скидки в акционный период

M1 – Уровень маржинального дохода при регулярных продажах

M2 – Уровень маржинального дохода в акционный период

M1 – Уровень маржинального дохода при регулярных продажах

M2 – Уровень маржинального дохода в акционный период

Читайте также

13.09.2017

Артем Брюховецкий

05.06.2013

Дарья Болотова

05.10.2017

Наталья Литвак